第一部分:黃淮海玉米區(二)

以上這張圖片是當前黃淮海區農村的真實寫照,圖中的青壯年男勞力是非常罕見的,因為在家務農一年,不如出外打工一周!在這里,人口密度高、人均耕地少,老人、婦女和農忙時有可能趕不回來幫忙的男勞力是黃淮海農業生產的主力,這一現狀也在推動著黃淮海區種植業的巨大變革!但正是這些父老鄉親們,繼續保持著黃淮海區:

中國第一大小麥主產區;

中國第二大玉米主產區;

中國三大棉花主產區(其他兩個是新疆棉區和長江中下游棉區);

中國第一大花生主產區;

中國第二大大豆主產區;

中國第一大設施蔬菜主產區;(全國著名的壽光市就位于山東省維坊)。全國最大的生姜、大蔥、大蒜、白菜等的第一主產區,曾經的“蒜你狠、姜你軍”就是由這里引發的!

中國第一大蘋果、梨、棗、柿子主產區;

……!

如果我們再把這一數據放到全球角度來看:

中國生產了全球的六分之一的小麥,總產全球第一;

中國生產了全球的五分之一的玉米,總產全球第二,僅次美國之后;

中國生產了全球五分之二的花生,總產全球第一;

全球每兩個蘋果中就有一個中國的;

全球每生產一斤蔬菜就有半斤多是中國的;

……!

他(她)們偉大之極!

2015年,對農民來講注定是不平凡的一年。

進入九月下旬,小麥的收購價格突然進入一次“斷崖式”的下跌。在國家1.18元每斤的保護價格維持下,小麥價格逐漸啟穩。

玉米秋收后,黃淮海的玉米價格領跌全國,直到11月1日東北1元每斤的臨儲價格開始收購,才慢慢恢復性增長,山東省領漲全黃淮海,價格開始接近于東北臨儲收購價格。

近期,農業部下達了《關于“鐮刀彎”地區玉米結構調整的指導意見》,規劃調減玉米面積到2020年全國五個地區總計5000萬畝,約占2015年全國玉米種植面積5.7億畝的9%,調減后的玉米種植面積仍達5億畝以上,全國第一大農作物的地位沒有改變!

規劃調減屬黃淮海內的主要有河北保定南部的山區縣,石家莊、邢臺、邯鄲市山區縣,河南豫北地區山區縣,河南平頂山、許昌、三門峽、洛陽市等地山區縣。在該區域內的保定阜平縣已經開始行動,其縣域內的80%耕地改種其他經濟作物,并且大力發展香茹產業,玉米下一年的種植面積將很小。以上區域計算屬于華北春播玉米區的山西局部和河北北部合計總調減面積200萬畝,屬調減黃淮海區的面積僅占該區1.8億多畝玉米面積的不到1%,影響極小。

2015年的糧價下降,黃淮海的種植戶們正在思考著,明年種什么,選擇什么品種?而他們的這些抉擇將深刻的影響著作物的布局、種植的面積和品種發展!

如果詢問黃淮海的鄉親們,喜歡種什么樣的品種?

得到的答案一般者會是高產的!

所以在一般人的心目中,高產是種植戶的第一需求。

但如果你問第二句,為什么喜歡高產的?

你得到的答案可能是一個詫異的微笑、或是一句“那還用問!”。但會有很多人回答:多賣點錢啊!

于是,我們得出的結論是,增收是黃淮海區農戶的第一需求!那么種植什么效益高、什么賣價高就會對農戶的選擇產生重大影響。

所以我們把對下年黃淮海區產生重大影響的五大因素之一,糧價的影響作為第一重點來分析。

一、糧價對黃淮海區作物和玉米品種走勢的影響分析。(注:以下數據是筆者一年來從公開權威媒體上采集的,后期如若調整有可能不完整,僅作為參考。)

其實,國家很早就下達了東北玉米的臨儲價格和小麥的最低保護價,本輪的糧食價格超跌有些是心理因素。但更深層次的原因還需要我們分析!

關于這個問題,我們先要談一些題外話。

題外話一:糧價下跌的大環境?

1:全球經濟低迷,大宗資源性價格和能源價格大幅下跌,對農業產品的傳導。

自始于2008年美國的金融危機,最終影響到實體經濟,被一些經濟學家們稱為經濟危機已經歷時8年。但因全球經濟中也有很多亮點,所以相當多的經濟學家似乎更愿意稱為發達國家經濟低迷,而作為全球第二大經濟體的中國經濟增長對全球的影響倍受矚目。

目前,石油價格已達到2008年以來的低點。

這樣一組數據可以說明這些價格對農業產品價格的傳導效應:

全球糧食總產中,玉米總產量超過1/3;全球玉米總產中,美國產量接近1/3;美國玉米總產中的1/3用于加工乙醇和生物柴油。

當然,在本輪經濟低迷過程中,貨幣匯率變化、全球運費下降等因素也深刻的影響著農產品貿易和價格。

但同時應該注意到,全球糧食價格在本年度前一直是游離于全球經濟形勢之外的。例如,2008年,糧食價格高漲,多國還停止或限制糧食出口!所以把糧價下跌完全歸究于全球經濟形勢是不客觀的!而以下兩點是主要因素。

2:全球糧食連年大豐收,導致全球糧價持續走低。

我國的糧食產量數據一般都以年度統計(1月1-12月31日),而全球糧食統計數據一般是跨年度的(7月1日至下年7月1日),因為北半球在冬季時,南半球正好是夏季,巴西(全球國土面積第五大國,854萬平方公里,僅次于美國)、阿根廷(國土面積全球前十國家)、澳大利亞(全球國土面積第六大國家,768萬平方公里)等糧食貿易大國都處于南半球,所以用我國的數據和全球數據作對比時只有參考意義。

據聯合國糧農組織(FAO)數據,在暴發美國引發的“金融危機”和糧食產生重大危險的2008年,世界糧食生產總量為21.64億噸,在最近7年內,全球糧食生產分別跨越22億噸、23億噸,在2012年度更是跨過24億噸的大關,至2014年歷史性達到25.58億噸。

全球糧食產量的持續增加,造成糧價持續下降,實際上下降已經進入第三個年頭,當前的全球貿易糧食價格是5年來的最低點。

全球生產的糧食,除生產國自用和適當的糧食儲備外,其余用于貿易,滿足糧食生產不能自給的國家。據聯合國糧農組織的數據,2014年全球貿易糧食總量約為3.32億噸(另一數據按跨年度計算為3.74億噸)。其中有1.06億噸糧食進口到糧食總產量占全球近1/4的中國,占到糧食總貿易量的近1/3,占中國全年糧食總產量的1/6。

同時,根據FAO的數據,全球仍有38個國家受糧食短缺困擾,有29個國家,大部分位于非洲仍然面臨較嚴重的糧食危機。

這就是發生在我們地球村的真實的糧食故事!

3:我國糧食連續十一年豐收。

我國連續十一年《中央一號文件》是關于三農問題的。可見中央對三農問題的重視。

我國于2005年對粳稻實行最低保護價收購。于2008年開始對三大主糧實行最低保護價收購或臨儲,另外還有大豆。油菜于今年取消。

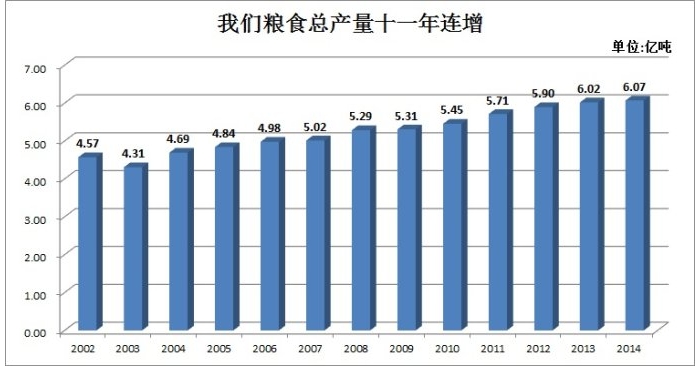

自2004年起,我國糧食實現了連續十一年的增長,預計,今年糧食總量實現十二連增。在這十一年間,我國于2007年跨過5億噸總產,2011年突破5.5億噸關口,在2013年跨越了歷史上最高的6億噸!詳細數字見下圖。

糧食多了,煩惱也來了。三個問題突顯:高產量、高庫存、高進口!國內糧食價格高于國外貿易價格的倒掛問題突現!

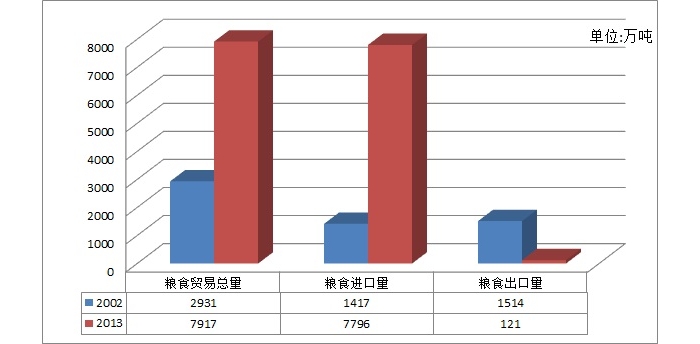

我國的糧食生產的持續增長為經濟發展做出了重大貢獻,下圖是我國2003年和2013年糧食進口量對比表。從中可以看到11年間,我國從糧食出口大國轉變為進口大國,2013年糧食出口量極小,糧食主要是自產自用。(藍色柱為2002年數值,紅色柱為2013年數值)。如果沒有糧食的十一連增,我國的糧食現狀將是極其可怕的。

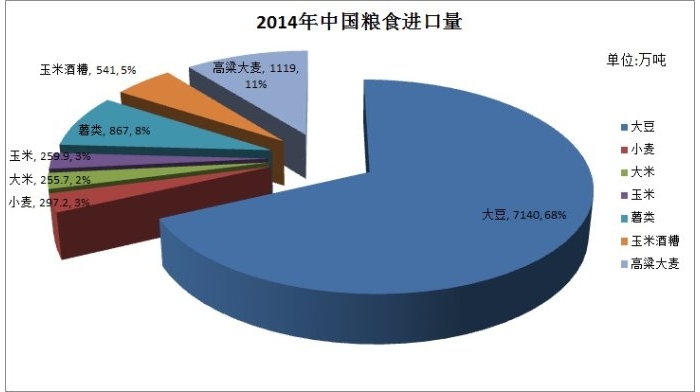

2014年,我國進口糧食歷史性的突破了1億噸,達到1.06億噸!2015年的數據統計值還沒有出來,但統計前十個月的進口總量較2014年已有所提高。下圖是我國2014年進口糧食的結構。

從圖中可以看出,大豆進口量最大,超過了我國年產糧食總量的11%。我國80%以上的大豆用量依賴進口,對國內大豆種植產生了重大沖擊。同時大豆、花生、油菜、向日葵是我國的四大油料作物,大豆的定價權由貿易糧食價格決定,對其他三種油料作物種植也產生了重大影響,當前我國的油菜種植連年下降、向日葵種植由油葵大量向食葵轉移、花生種植年際間有重大波動。

高粱、大麥、玉米酒糟、薯類的進口主要替代了玉米在飼料上的用量,總進口量達到我國玉米總產的10%。其中玉米酒糟每三噸玉米加工后才產生一噸,所以541萬噸的進口量折合玉米用量高達1600萬噸,對我國玉米深加工產業也產生了重大沖擊。2015年,以上產品的進口總量在10月份的統計數據已經超過2014年進口總量。兩年數據總計進口替代玉米消費總量達到5000萬噸以上,超過我國2014年玉米產量的20%,這是我國玉米高庫存的主因!

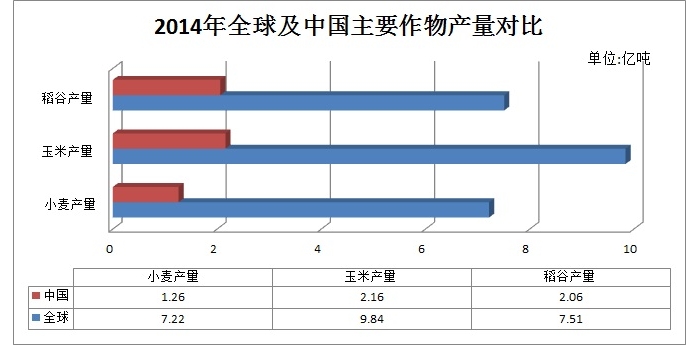

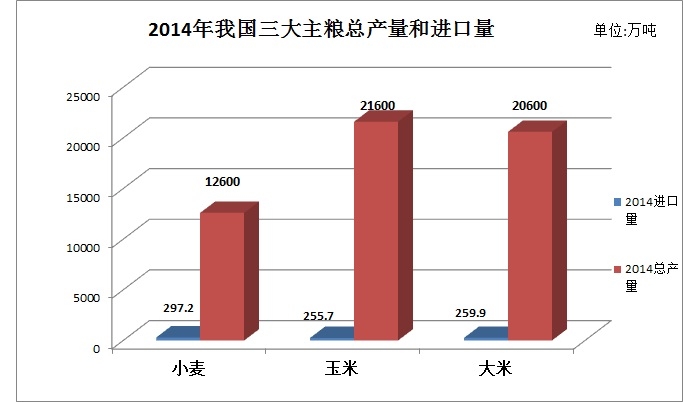

而三大主糧的進口量并不大,同時我國根據國際貿易規則,可對主糧進行進口配額。下圖是2014年三大主糧進口量與我國總產量的比較。

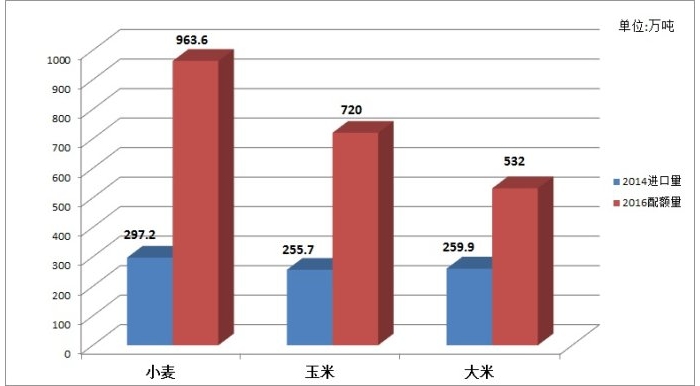

國家發改委發布的2016年三大主糧的進口配額數量,下圖是2016年主糧進口配額量與2014年實際進口數量的對比。

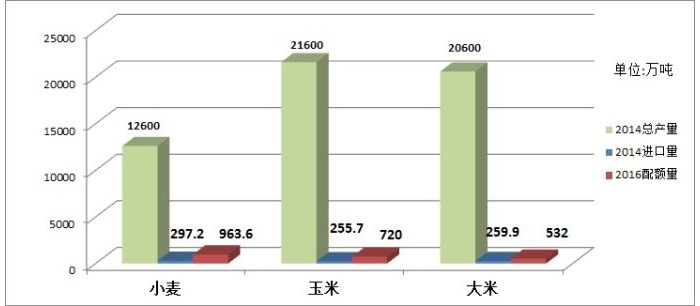

因2015年我國三大主糧進口數據還未統計,我們用2014年我國三大主糧總產,2014年三大主糧進口量與2016年的配額做個對比。

以上數據可以看出,主糧的進口并不是沖擊國內三大作物的主因。主因是國內外糧食價格的明顯倒掛和玉米大量進口替代品的影響!

我國糧食的持續增產,離不開國家對糧食的保護價收購,提高了農戶的種糧積極性,但由于保護價的持續提高,至今年,國內外的糧食價格倒掛情況比較嚴重!

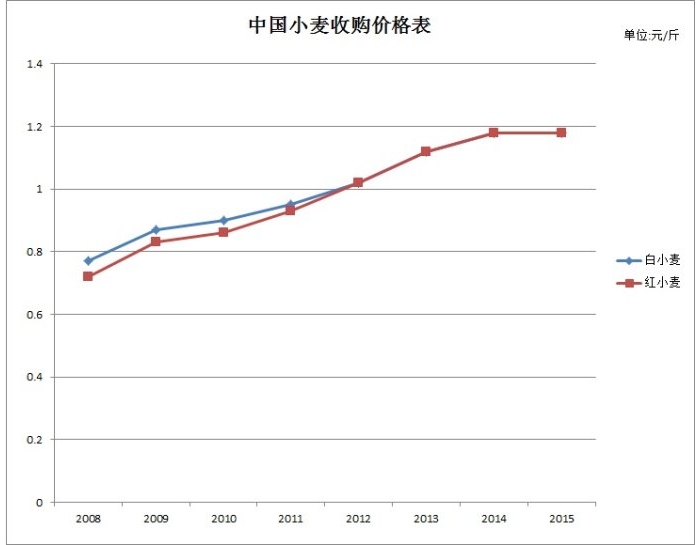

下圖是我國小麥自2008年開始保護價變動情況。

小麥的保護價格持續提高,2015年與2014年比較并沒有變化,所以小麥價格發生于九月底十月初的“斷崖式”下跌有心理恐慌性因素!

下圖是粳稻的保護價。2015年粳稻保護價格不變,仍然維持在1.55元,自今年東北粳稻收購以來,價格并未走低。

下圖是玉米東北的臨儲價格變化情況。在本年度收購價從2014年的1.11元調低為1元。價格雖然調低,但玉米價格在10月的深度下跌也有心理性因素!

4:糧食下游產業觀望情緒濃重

我國糧食主要是自產自用,下游產業主要以糧食加工、飼料使用、工業加工為主,據有關數據:

我國年大豆壓榨能力達到1.4億噸,而我國年進口大豆七千多萬噸和自產一千多萬噸,總計8000多萬噸,產能嚴重過剩。

而小麥的年加工能力,據國家糧食局數據,3200多家面粉加工企業年加工能力總計2.2億噸,這還不包括大量的小型小麥加工企業,我國2014年自產加進口的小麥總量也僅不到1.3億噸,可見過剩之大。

稻米、飼料無不如此。

糧食的下游加工企業產能過剩,競爭激烈,對糧食價格極為敏感。每當有糧食價格下降預期時就會以低庫存,觀望態度來應對!整個產業鏈的毛利潤低,于是很多人提出的小麥降價了,饅頭怎么沒降價就不難理解了!

這里要重點談一下飼料。

飼料產業相對特殊,自2005年中國飼料總產達到1億噸,位列全球總產第二,到2014年達到創記錄的1.97億噸,幾乎翻了一番,成為名符其實的全球飼料第一生產大國。我國用了二十多年達到1億噸的飼料產量,僅用了十年就又增了1億噸,一個是下游的養殖業拉動,另一個是糧食增產的有利支撐!

飼料是真正的用糧大戶,玉米、麩皮(小麥加工面粉的副產品)、豆粕(大豆榨油的副產品),菜粕(油菜籽榨油的副產品)等主體靠飼料消耗,同時主糧都可以作為飼料加工使用,所以我國飼料的總產量達到國內糧食總產的近1/3,意義重大就在于此!從今年開始,受養殖業影響,飼料處于增長的低迷期,同時進品糧食對玉米的替代,加重了玉米的壓力。

我國每年養了世界一半的豬,豬飼料占飼料總產的比例超過40%,而近幾年來,豬價過低,造成養豬產業鏈普遍虧損,養豬數量下降。這就是為什么我國的糧食價格下降了,豬肉價格怎么漲了!據中國飼料信息網數據,截止當前,我國能繁母豬已經連續26年月下降,豬存欄量處于近幾年的低位,飼料用量下降。據2015年各飼料上市企業2015年三季度報表,國內十大飼料企業銷售額普遍下降,這也印證了以上信息,但同時,十大飼料企業凈利潤大部分全面上升,主要得益于原料價格的下降和我國飼料企業的強大競爭力。在跨國企業嘉吉、正大的全面競爭面前,國內飼料加工過剩,上千個企業一年被淘汰出市場的格局下,我國的飼料優勢企業依然成為該行業的支柱,這背后